Importancia del crédito agropecuario

y microempresarial

El sector financiero especializado en atención a microempresas

y en servicios financieros al área rural está muy poco desarrollado.

Se trata de un mercado inci- piente que se manifiesta en

lo siguiente:

a) Presencia limitada de instituciones

financieras

b) Baja cobertura de servicios crediticios

c) Falta de diversificación de servicios

financieros

Estudios indican la existencia de una enorme

cantidad de productores agropecuarios, y micronegocios en las

zonas apartadas del país, sin ningún tipo de acceso servicio

crediticio, debido a que las entidades financieras no llegan

a los municipios donde ellos residen. Por lo tanto, la atención

con servicios de crédito al sector de pequeños empresarios y

pobladores del área rural es muy limitada.

El crédito tiene una gran relevancia en cuanto a la capitalización

del sector agropecuario y microempresarial. Para los microempresarios

significa la posibilidad de acceder a capital de trabajo para

emprender sus pequeños negocios. Para las familias vinculadas

a la producción agrícola el financiamiento deviene en el único

mecanismo para romper la estacionalidad de los ingresos.

|

Los técnicos de CIEPO,

Santo Amelio Duval y Adela Matos, entregan desemblosos

a beneficiarios del Programa de Crédito |

La banca formal dominicana

no ha mostrado interés en estos sectores por considerarlos

sin capacidad de pago, falta de garantías reales, insuficiente

educación, ni cultura de crédito, lo cual hace que a

los campesinos y pequeños empresarios se les perciban

como un mercado poco atractivo y de alto riesgo crediticio.

La elevada y creciente demanda por

servicios financieros en el área rural es indiscutible.

Así, resalta la importancia de asegurar al pequeño productor

los recursos necesarios y oportunos para su capitalización,

autosostenimiento y proyección, de modo que éste pueda

encontrar en la actividad agropecuaria su modo de vida.

|

Carlos

Féliz Pineda y Juana Méndez en la firma

de Carlos

Féliz Pineda y Juana Méndez en la firma

de

contratos de préstamos. |

Los mecanismos de inyección de capital

a ambos sectores, mejorarían la relación producto/capital

en la actividad productiva y, generarían las condiciones

necesarias para que los productores agropecuarios puedan

incrementar su producción y sus ventas, con lo cual

elevarán sustancialmente sus condiciones de vida.

La ausencia de recursos financieros

es un factor determinante para el retraso del sector

agropecuario tradicional. Los bajos niveles de inversión

causan una rentabilidad de la actividad productiva muy

baja y determina la necesidad de inyectar capital al

sector para darle dinamismo e impulsar su crecimiento.

Para el acceso de los pequeños productores

a crédito para actividades productivas es todavía en

extremo difícil.

|

Sandra Suárez, en su colmado de ventas populares

financiado por el Programa de Crédito.

|

El bajo porcentaje de

productores y microempresarios en regiones apartadas

del país, es explicado por varios factores. Estos son:

a) la ausencia de instituciones financierasformales

en la mayoría de las regiones rurales

b) las barreras de entrada que presentan las nstituciones

financieras, como la falta de una tecnología crediticia

adecuada para prestarle a los campesinos ymicroempresarios

c) la asimetría de información entre posibles prestatarios

y prestamistas y

d) el elevado riesgo implícito en la actividad agropecuaria,

el cual está asociado a condiciones climáticas, biológicas

y de mercado

En consecuencia, la presencia de prestamistas

informales en algunas zonas rurales con altos costos

financieros, es signo de la ausencia de instituciones

financieras formales.

|

Resumen de ejecutorias

programa de crédito

El crédito se ha convertido con el tiempo en

uno de los instrumentos de mayor significación

en el trabajo del CIEPO. Los esfuerzos para

introducir nuevas tecnologías o de promover

alternativas de comercialización caerían en

el vacío sin una opción en la cual se pudiera

acceder a recursos frescos. De igual forma,

los esfuerzos en promover la organización de

mujeres del área microempresarial se convertirían

en palabras huecas si no se garantiza el financiamiento.

En reconocimiento a la importancia

estratégica de esta actividad, se decidió iniciar

un proceso de consolidación de la Unidad de Créditos.

A tal efecto, se formalizaron los procedimientos

internos mediante la aprobación de un Reglamento

de Operación. Con la implementación de esta normativa

se ha logrado institucionalizar los procesos internos

y mejorar el procedimiento de análisis de los

préstamos.

A partir del 2001 se ha constituido

un Comité de Crédito, que es una instancia especializada

para tomar las decisiones sobre política crediticia

y la aprobación de las solicitudes realizadas.

De igual manera, en estos años se reforzó el equipo

humano con nuevo personal, se mejoró el soporte

tecnológico con un nuevo programa informático

para la gestión del crédito.

Los resultados obtenidos en colocación

de recursos dan cuenta del éxito alcanzado en

el programa. Al 31 de diciembre de 2005 se habían

otorgado 1,508 préstamos con un monto superior

a los 29 millones de pesos aprobados. |

Pero más allá de la cantidad de dinero colocado,

la complacencia con la actividad financiera

resulta del adecuado comportamiento de la cartera.

En tal sentido, es de alta satisfacción que

la mora total, desde los inicios del programa

hace 10 años, apenas se sitúa en el 8% del total

de la cartera. El reto pocas veces superado

por las organizaciones no gubernamentales es

realizar préstamos garantizando su retorno y

ahí estriba uno de los mayores logros de esta

gestión.

La distribución geográfica de los préstamos

se ha concentrado en La Descubierta con sus

secciones rurales y los municipios vecinos,

ya que junto con Jimaní y Postrer Río abarcan

el 93% del total de los fondos.

|

| Municipio

|

Monto

|

La Descubierta

|

21,747,411

|

Jimaní

|

2,209,200

|

Postrer Río

|

3,875,576

|

LOS RÍOS

|

1,495,000

|

OTROS

|

500,000

|

TOTAL

|

29,827,187

|

Gráfico 1:

Monto Aprobado por Municipio |

|

Sin embargo, como se observa en el

Gráfico 1 se ha iniciado un progresivo plan de expansión

hacia otras comunidades de la provincia Independencia

y la cuenca del Lago Enriquillo. Las expectativas son

de lograr en el corto plazo una mayor cobertura en toda

la región.

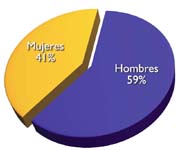

El análisis de la composición por sexo

de la clientela evidencia una realidad muy auspiciosa.

Se ha logrado romper con la estructura que normalmente

reflejan las carteras de los bancos. El empeño institucional

de promover una creciente participación de la mujer

en la esfera productiva, ha encontrado respaldo en la

asignación de recursos por parte del Centro.

|

Gráfico 2: Distribución por sexo del total de préstamos

desembolsado

|

El Gráfico 2 ilustra el alto porcentaje de préstamos

asignados a mujeres durante estos años. Los esfuerzos

de acompañamiento de las mujeres microempresarias,

así como el empeño en promover actividades de generación

de ingresos entre las mujeres han propiciado condiciones

favorables para exhibir dichos logros. Como resultado

de la promoción se ha visto el auge de cientos de

microempresarias en negocios que van desde salones

de belleza, colmados, reposterías, hasta diversas

actividades agrícolas y de crianza. Entre todas ellas

han manejado una suma que supera los diez millones

de pesos para solventar sus iniciativas de emprendimiento

económico.

|

La comparación entre los promedios del monto prestado

es otro criterio para evaluar la poca diferencia entre

los sujetos y las sujetas de créditos. El promedio

del monto aprobado por hombres es de RD$17,083, mientras

que en el caso de las mujeres es RD$16, 469. Estas

cifras refuerzan el positivo impacto que han tenido

entre las mujeres el programa de financiamiento. No

sería suficiente con constatar el alto porcentaje

de las mujeres usuarias, si los montos de ellas fueran

significativamente más bajos que los de los hombres.

La razón de ser del surgimiento del programa ha sido

llegar hasta grupos poblacionales con bajos recursos.

Suplir la necesidad de dinero que de otra forma le

resultaría imposible acceder a agricultores, campesinas,

micro-empresarias y microempresarios vinculados a

otros sectores, en fin, a los sectores más pobres

sin ningún acceso a fuentes de financiamiento de dinero

que no sea a precios de usura varias veces superior

a los del mercado.

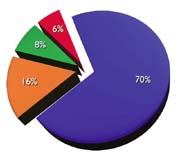

La descomposición del total prestado por montos,

evidencia que el propósito de llegar a los estratos

menos favorecidos se ha cumplido con éxitos. El promedio

del monto de los créditos es de RD$16,826, sin embargo,

esta cifra aún no refleja de manera clara la focalización

hacia los más pobres. El dato de verdadera significación

es que el 70% de los préstamos aprobados es de un

monto inferior a RD$10,000.

Gráfico

3: Distribución de préstamos por rango Gráfico

3: Distribución de préstamos por rango |

En sus inicios, los recursos captados

por CIEPO estuvieron concebidos como fondos rotatorios

para el apoyo de la producción agropecuaria.

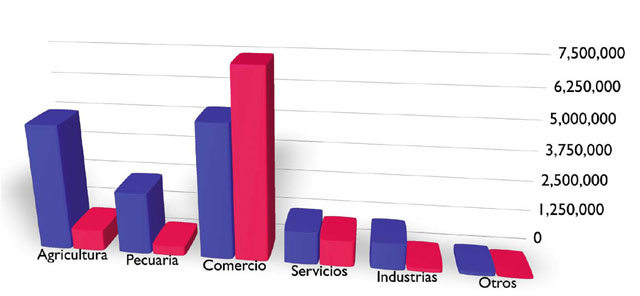

Al 31 de diciembre de 2005 el comercio representa

el 51% del total de los recursos desembolsados.

Como se nota en el Gráfico 3 de ese porcentaje

mas de siete millones se han colocado a mujeres,

contra un poco más de cinco millones manejados

por los hombres en esa actividad.

La agricultura y la pecuaria, aún con presencia

de mujeres, sigue siendo una actividad de dominio

masculino. En la cartera total, la actividad de

producción en el campo ha perdido prestancia.

Junto al comercio, el sector servicios y la pequeña

industria son sectores cuya participación va en

incremento.

|

La estrategia a seguir

es incorporar nuevos productos financieros para

ampliar las opciones de inversión de los beneficiarios

finales. La incursión durante estos últimos

meses de préstamos para viviendas, paneles solares

y otros bienes de consumo duraderos resultó

en una experiencia novedosa que alienta a seguir

incursionando en nuevas áreas para multiplicar

el impacto en la región.

|

Gráfico 4: Distribución de préstamos por

sexo ( Valores en RD$)

|

|

|

|